Сәрсенбіде Премьер-министр сайтында Қазақстан Республикасы Үкіметінің (6 қаңтар 2021 ж.) «Бірыңғай жинақтаушы зейнетақы қорынан төленетін біржолғы зейнетақы төлемдерін тұрғын үй жағдайларын жақсарту және (немесе) емделуге ақы төлеу мақсатында нысаналы пайдалану жөніндегі уәкілетті операторларды айқындау» қаулысы жарияланды. Бұл құжат зейнетақы жинағы төлемі шекті деңгейден асып кеткен азаматтарға бағытталған біржолғы зейнетақы төлемін (БЗТ) пайдалану жөніндегі операторларға қатысты қулық-сұмдыққа нүкте қойды.

Еске сала кетейік, мұндай жолы болғандар саны – 761,4 мың адам, бірақ шекті деңгейден тыс жинақ сомасы бойынша медиана небәрі 1,6 миллион теңгеге тең. Теория жүзінде зейнетақы қорынан 2,5 триллион теңге алынуы мүмкін. Төменнен тұрмыс жағдайын жақсарту үшін БЗТ қолдану реті туралы оқыңыз.

Ақшаны алу деген онда ештеңе қалдырмау дегенді білдіре ме?

Бүгін мына сұрақтарды қарастырмаймыз: ұзақмерзімді және қысқамерзімді зейнетақы жинағының бір бөлігін алу жақсы ма, жаман ба, БЖЗҚ инвестициялық саясаты мен стратегиясын ауыстыруы керек пе жоқ па, сондай-ақ, елдің зейнетақы жүйесі, азаматтары мен нарық үшін болып жатқан жағдайлардың оң және терісі, ең бастысы, белгілі бір өмірдегі жағдайларда БЗТ қолданудың орындылығы (мұнда мемлекет мүмкіндік ұсынған азаматтар бір нәрсе істемес бұрын жақсылап ойланып алғаны дұрыс). Толық сараптамалық талдауы бар материал дайындалып жатыр.

Сондықтан әуелі қазір қабылданған БЗТ-ға қатысты нормативтерді қысқаша айта кеткен жөн. Еске сала кетейік, тұрғын үй жағдайын жақсарту мақсатында біржолғы зейнетақы төлемін пайдалану ережелері 21 қаңтарда кешке жарияланған еді. Ережелерден бір күн бұрын шыққан Үкімет қаулысы жарияланғанға дейінгі дау-дамай (және қулық-сұмдық) БЗТ қолданатын операторға қатысты болды. Бұрын қоғамдық талқылауға ұсынылған нормаларға сүйене отырып, «Отбасы Банкі» (бұрынғы Тұрғын үй құрылыс жинақ банкі) оператор болуы керек еді. Дегенмен сырттағы әңгімелерге қарап, екінші деңгейлі басқа банктер, әсіресе, салыстырмалы түрде ипотекалық несие портфелі үлкен банктер мұнымен келіспейді деген қорытындыға келуге болады.

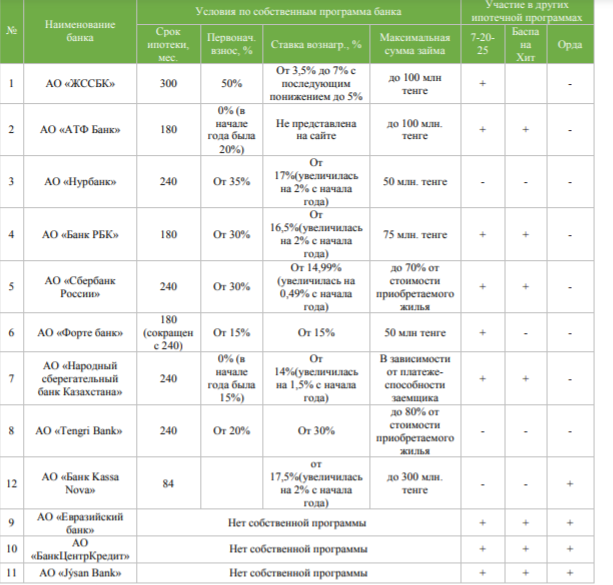

Мысалы, екінші деңгейлі банктерден ипотека алуға ұсыныстар:

2020 жыл басындағы жағдай бойынша Халық Банкіндегі тұрғын үй заемдары көлемі 21,3 миллиард теңге (негізгі қарыз сомасы) және 15,6 миллиард теңге (қайта қаржыландыру, негізгі қарыз) болды. Сонымен бірге, 2019 жыл қорытындысы бойынша ТҚЖБ-да (қазіргі «Отбасы банкі») бұл цифрлар әлдеқайда жоғары – 527,4 миллиард теңге. Ипотекалық несиелер көлеміндегі ТҚЖБ үлесі 64%-ке тең (2019 ж.).

Банктер – БЗТ пайдаланатын операторлар

Жалпы, құжат мына нәрселерді айқындап берді: азамат бұрыннан бар ипотеканы (ішінара немесе толық көлемде, бір келісімшарт аясында немесе онсыз жөндеу жұмыстарына қарыз ала отырып) өтегісі келсе, ипотека алуды (бір келісімшарт аясында немесе онсыз жөндеу жұмыстарына қарыз ала отырып) немесе қайта қаржыландыруды қаласа, барлық екінші деңгейлі банктың оператор болуға құқы бар. «Отбасы банкі» жоғарыда аталған жағдайларда, сондай-ақ тұрғын үй сатып алу кезінде (ешқандай ипотекасыз), құрылыс үшін несие алуға, үлескер қатысуымен тұрғын үй сатып алуға және тағы басқа жағдайда оператор бола алады.

Тұрғын үй жағдайын жақсарту үшін БЗТ-ны мақсатты пайдалануға қатысты 5 тармақтың тек «2)» тармақшасы «Отбасыдан» басқа екінші деңгейлі банктерге қатысты (5-тармақтың 2-тармақшасын қарау). «Отбасы банкіне» БЗТ-ны емделу мақсатына пайдаланудан басқа барлық мақсат бойынша 5 тармақтың қатысы бар.

Тұрғын үй жағдайлары мен емделуден басқа, азаматтар қол жеткізе алатын үшінші нұсқа – шекті деңгейден асқан жинақ ақшаны сенімді басқаруға беру (мемлекет «шекті деңгейден» асқан деп санайтын қаржыны сеніп тапсыруға боалтын компаниялар тізімі әлі белгісіз).

Тұрғын үй сатып алу үшін БЗТ қолдану алгоритмі

761,4 мың адамнан өтінім берушілердің басым көпшілігін: а) тұрғын үй жағдайын жақсарту; б) өзінің «шекті деңгейден» асқан сомасын қазақстандық жылжымайтын мүлікке тиімді инвестициялау қызықтыратынын түсінеміз. Бұл үшін, ең әуелі, зейнетақы жинағыңыздан қанша ақша пайдалана алатыныңызды анықтап, мүмкіндігіңізге көз жеткізу керек.

Ол үшін тікелей БЖЗҚ веб-сайтына кіріп, содан кейін ұсынылған алгоритмді орындау қажет. Сонымен қатар, өзіңіздің жинақ ақшаңыз туралы білу үшін Telegram-дағы EgovKzBot2.0 чат-ботын қолдана аласыз. Содан кейін соманы БЖЗҚ сайтындағы шек деңгейімен салыстырыңыз.

Зейнетақы жинағының бір бөлігін пайдалануға құқылы екендіңізге көз жеткізгеннен кейін, БЗТ-ны тұрғын үйді жақсарту үшін пайдалану ережесін мұқият оқып шығыңыз. Әрі қарай өз пайдаңызды ойлап отырып әрекет етіңіз: біреудің «Отбасы банкінде» төмен процент, мысалы, 3,5% мөлшерлемесімен ипотекасы бар. Мұндай жағдайда сарапшылар пікірінше, БЖЗҚ-да жинақ ақшаны, тым болмағанда, келер жылға дейін қалдырған дұрыс. Біреудің екінші деңгейлі банктер біріндегі ипотекасы қымбатырақ болса, онда мерзімінен бұрын өтеудің (толық немесе ішінара) мәні бар.

Ескерту: Бүгінде жылжымайтын мүлік бағасы тұрақты түрде өсіп келеді, ал құрылыс салушылар маркетингінің қатал әдістерін қолданып жатыр.

Facebook жарнамасы принтскрині

БЗТ пайдалану әдістері:

- Егер құрылыс салушы заңнамаға сәйкес Тұрғын үй құрылысына кепілдік беру қорынан кепілдік алған болса, қатысу үлесі туралы келісім бойынша салынып жатқан ғимараттан тұрғын үй сатып ала аласыз. Осындай кепілдігі бар жобалар тізімін қараңыз.

- Сатып алу құқығымен тұрғын үйді ұзақмерзімді жалға алу келісімшарты бойынша қарыздың бір бөлігін немесе барлығын төлеу үшін БЗТ-ны қолдана аласыз.

- Жақын туысына немесе ерлі-зайыбына тағайындау арқылы тұрғын үй жағдайын жақсарту үшін БЗТ пайдалануға болады.

- Ислам банкі қаржыландыруы аясында тұрғын үй сатып ала аласыз, сондай-ақ Ислам банкі ипотекасын ішінара немесе толығымен өтей аласыз.

- Әрі қарай, жоғарыда көрсеткендей, БЗТ-ны мына мақсаттарда қолдануға болады: 1) тұрғын үй сатып алу үшін банк белгілеген алгоритмдер мен ережелерге сәйкес «Отбасы банкінде» арнайы шот ашу қажет; 2) ипотека ашуға, қолданыстағы ипотеканы толық немесе ішінара өтеуге (осы банктер белгілеген алгоритмдер мен ережелерге сәйкес «Отбасы банкінде» және екінші деңгейлі банктерде; қосымша ақпарат алу үшін осы банктерге хабарласыңыз; ЕДБ онлайн режимінде өтінім беру мүмкіндігі қамтамасыз етуі керек).

- Жалпы, банктер сұратқан құжаттар дұрыс болса, қаражат арнайы шотқа 7 күннен соң (өтінім банкте 2 күн қаралады, БЖЗҚ-дан банктегі арнайы шотқа қаражат аудару үшін 5 күн қажет) түседі.

- Өз үйіңіз бола тұра БЗТ-ны қанша рет қолдансаңыз да өзіңіз білесіз.

- БЗТ пайдалану арқылы тіркелген мүлікті 5 жыл ішінде сатуға жол берілмейді. Бұл шара БЗТ-ны пайдаланып үй сатып алатын немесе алғашқы төлем ретінде БЗТ-ны пайдаланып ипотека алатын азаматтарға қатысты. Сонымен қатар, бекітілген ережелерде мұндай тұрғын үйді сатуға рұқсат берілген жағдайлар туралы ақпарат бар (кепілге қойылған мүлікті сату және сот шешімі бойынша).

- Ақшаны мақсатты пайдалануға байланысты құжаттарды банктер тексереді, өйткені олардың ролі іс жүзінде үкімет қаулысында тұжырымдалған, оларды «бірыңғай жинақтаушы зейнетақы қорынан біржолғы зейнетақы төлемдерін мақсатты пайдалану жөніндегі уәкілетті операторлар» деп атайды.

Қорытынды

- Мемлекет азаматтарға баспана мәселесін шешудің белгілі бір мүмкіндігін ұсынып отыр.

- Бүгінде БЗТ-ны тұрғын үйді сатып алуға және салуға, оның ішінде ипотека алуға, сондай-ақ қарызды мерзімінен бұрын өтеуге пайдалануға болатын бекітілген ережелер бар.

- БЗТ-ны жақын туыстарына немесе жұбайларына тағайындау арқылы біріктіруге болады.

- Сонымен қатар, нарықта тұрғын үй құнының күрт болмаса да тұрақты және реттелмеген өсуі байқалады.

- Өзіңіздің «шектік деңгейіңізді» тиімді пайдалану мәселесінің барлық оң және теріс жағын таразылау арқылы, жеке тұрғын үй жағдайындағы нарық жағдайын нақты бағалай отырып тиімді шешу керек.