23 августа Нацбанк заявил, что не таргетирует курс российского рубля. Дискуссии о зависимости\независимости тенге от рубля, ведутся в СМИ и соцсетях с завидной активностью. Обострения случаются во время скачков курса. Само собой, тема с течением времени сильно политизировалась. Но, какова, собственно, природа зависимости — не ясно. Это таргетинг или естественное реагирование рынка на текущие события и экономическую реальность? Сегодня мы решили по возможности разобраться в вопросе взаимоотношений тенге-рубль.

Вердикт: Полуправда

В действительности курс рубля влияет на курс тенге (и без таргетирования со стороны Нацбанка), но существуют и другие внешние и внутренние факторы влияния.

Внешнеторговый фактор: контекст

Самый верный и простой способ проверить взаимное влияние — посмотреть на товарооборот между государствами.

По материалам ресурса Ru-Stat.com, экспорт из России в Казахстан в июне 2018 года составил 1 030 493 357,35 долларов США, а импорт из Казахстана в РФ — 473 473 839, 58 долларов США. Здесь или здесь вы можете подробно ознакомиться с информацией о том, какие товары мы импортируем из России и экспортируем в Россию.

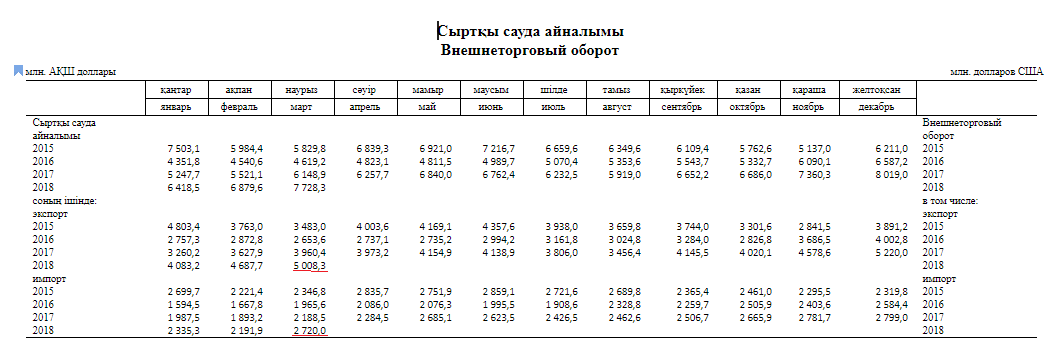

Вот такую информацию по внешнеторговому обороту РК дает Комитет по статистике Министерства Экономики РК.

В марте 2018 (на момент публикации последние данные в документе были за март – прим. Авт.) объем экспорта составил 5 008 300 000 USD, импорта – 2 720 000 000 USD. Смотрим на мартовский товарооборот с РФ.

Экспорт из РФ в Казахстан — 1 092 442 793,81 USD, импорт из Казахстана в РФ — 453 689 166, 25 USD. Таким образом, в структуре общего импорта в Казахстан доля РФ составляла на март 2018 года — 40,16% (1 092 442 793,81 от 2 720 000 000) в структуре экспорта — 9% (453 689 166,25 от 5 008 300 000).

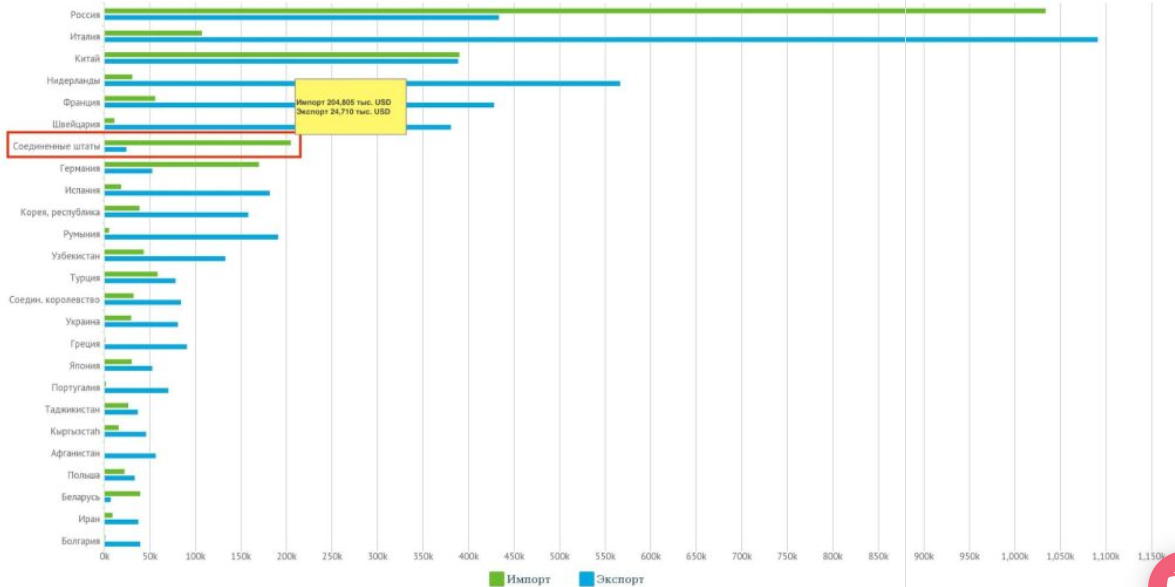

Внешняя торговля РК по странам наглядно:

Как видим, по объемам экспорта, лидерами являются Италия, Нидерланды, Россия, Франция и Китай (первая пятерка в порядке убывания), по объемам импорта — Россия, Китай, США, Германия, Италия. Для справки: более 73% от общего объема экспорта Казахстана составляют минеральные продукты (сырье), данные за февраль 2018.

Наглядный пример

Что происходит, когда курс рубля падает относительно доллара и тенге, мы все хорошо помним. В конце 2014 — начале 2015 года казахстанцы ринулись в Россию за машинами, бытовой техникой, недвижимостью и даже продуктами питания.

Когда курс обеих валют относительно доллара примерно сравнялся — ситуация изменилась. Этот грубый, но наглядный пример показывает, что иметь более дорогой тенге относительно рубля, для экономики и финансовой сферы РК не выгодно. Финансовые ресурсы — перетекают в РФ.

Существуют объективные предпосылки зависимости курса тенге от рубля — это наши крепкие внешнеэкономические связи. Кстати, после перехода на плавающий режим, произошедший, в августе 2015 года, казахстанцы, купившие в РФ авто на волне декабря 2014 года, обнаружили, что их приобретение в долларовом эквиваленте довольно ощутимо обесценилось.

Стоит учесть и фактор интересов экспортеров. Мы не раз писали (здесь и здесь), что удешевление национальной валюты выгодно национальным экспортерам. Италия и Нидерланды, помимо России и Китая — в топе покупателей сырья из Казахстана.

Внешнеторговый контекст: Мнение

Комментирует экономический и финансовый обозреватель Расул Рысмамбетов (Financial Freedom):

«По высказываниям наших официальных лиц, около 40% импорта в Казахстан приходит из России. Часть импорта оплачивается долларами США, часть — рублями.

Поэтому экономическая политика России, санкции против нее и курс рубля имеют прямое влияние на курс тенге. РФ импортирует в Казахстан растительные масла (например, пальмовое масло, которое РФ получает из Малайзии), ГСМ (которым Казахстан не может себя обеспечить полностью), медикаменты (потому что большинство медпрепаратов в Казахстане не могут производить), вооружение (потому что у нас с РФ союзнические отношения, плюс вероятно ряд секретных договоров). Здесь, здесь и здесь описывается ситуация с товарооборотом между нашими странами на 2017 год.

Поэтому мнение, что курс тенге не зависит от курса рубля неверное с макроэкономической точки зрения.

Влияние соседних государств на курс тенге является объективным фактом. Однако, чрезмерное влияние — вот, что опасно. В теории портфельного управления (в финансах) влияние любого актива на общий результат больше, чем на 10–12% является рискованным. Даже если поставить вместо России КНР, США или Бурунди — в любом случае риски 40% импорта из одной страны велики.

Поэтому потребуется диверсификация не только экспорта, но и импорта — только после того, как мы применим принципы корпоративного управления рисками в национальной экономике, мы сможем начать диверсифицировать свою экономику, в частности производство».

Фактор бюджета и Нацфонда, как версия

Главный научный сотрудник Казахстанского института стратегических исследований при Президенте Республики Казахстана Вячеслав Додонов в интервью ресурсу Bestnews.kz, заявил, что никаких фундаментальных предпосылок вроде падения цен на нефть для текущего обесценения не имеется. Действительно, нефть пока только растет (см. график).

Cпикер в интервью изданию озвучил следующую версию:

«Возможно, эта ситуация обострена с бюджетом, Нацфондом и всем комплексом проблем. Не так давно была задача поставлена президентом — чтобы прекратилось сокращения объемов Нацфонда. А также известно, начиная с этого года и в течение следующих предполагается сокращение объемов трансферта в бюджет. В этом году планируется 2,6 трлн, в следующем 2,3 трлн, затем 2 трлн тенге. Это гораздо меньше суммы, которая планировалась в 2017 году, когда было больше 3 трлн тенге. Поэтому возникает такая сложная задача для финансового блока нашего правительства — каким-то образом сохранить и Нацфонд, и обеспечить наполняемость бюджета в условиях резкого сокращения трансфертов из Нацфонда. Я думаю, что возможно с этим связано снижение курса тенге, потому что, как известно, львиная доля активов Нацфонда — это активы в валюте, это активы, которые хранятся в зарубежных активах…».

Его мнение, отчасти поддерживается экономической теорией. В одном из прошлых материалов мы уже писали:

«Причины девальвации в странах, зависящих от стоимости добываемого сырья, и странах, где экономика ориентирована на производство товаров и их реализацию на зарубежных рынках, различна. В первом случае это исполнение бюджета, а во втором защита отечественного товаропроизводителя». (Из статьи Якунина С.В и Андронова И.И «Теория и практика девальвации валют»).

Фактор справедливости курса

Объективно, если, допустить, что Нацбанк почти никак не влияет на курс и таковой является плавающим и относительно доллара и любой другой валюты, если на курс не влияют не рыночные факторы (как-то вмешательство в целях сохранения Нацфонда), то получается, что курс отражает реальную покупательную способность тенге.

Хотя вот здесь (а было это еще в 2016 году) инвестиционный консультант FIBO Group Евгений Слесарев утверждает, что теперь «справедливого курса» тенге не существует, как понятия, при этом отмечая внешние факторы давления на национальную валюту, а именно стоимость нефти, доллара и юаня.

Для того что бы оставить комментарий необходимо авторизоваться.