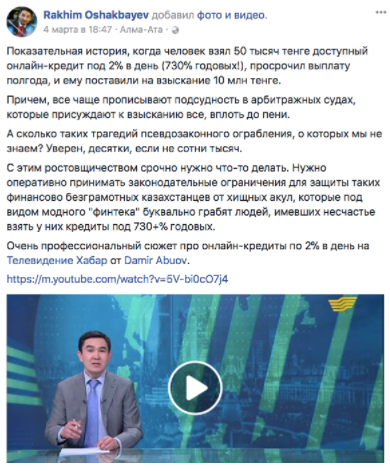

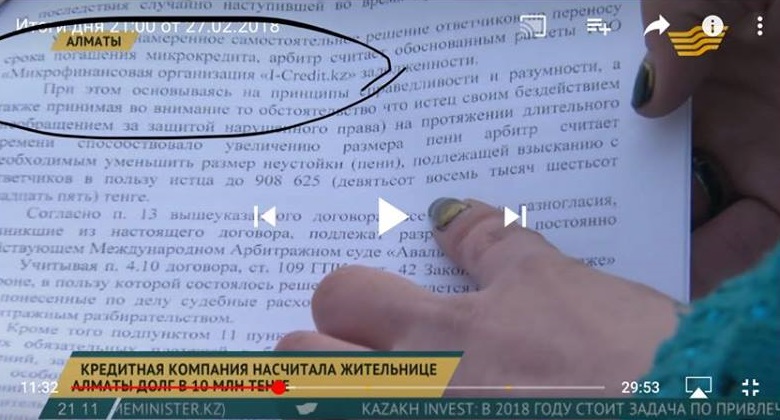

27 февраля в итоговой новостной программе телеканала “Хабар” вышел сюжет, в котором описывается непростая жизненная ситуация казахстанки Натальи Егер, взявшей в апреле 2015 года кредит в размере 50 т. тенге в микрокредитной компании I-Credit. Поскольку героиня сюжета в оговоренные по договору сроки кредит не погасила, суд обязал ее выплатить за годы просрочки более 900 тысяч тенге. В то же время в сюжете дается информация о том, что Н. Егер и I-Credit все же сошлись на 200 т. тенге выплаты и подписали мировое соглашение. (Копии соответствующих договоров также имеются в редакции Factcheck.kz). При этом случай Наталии Егер по смыслу, сформированному авторами и экспертами в сюжете, иллюстрирует картину не только на рынке микрокредитования (МФО), но и онлайн-кредитования (т.н. “займы до зарплаты” онлайн).

Вердикт: Манипуляция

Авторы сюжета и центральный эксперт — Рахим Ошакбаев — объединяют в одном смысловом контексте (“кредитная компания”) два разных рынка в области кредитования, что не корректно и вводит аудиторию в заблуждение.

Однако МФО и онлайн-кредитование имеют и схожие черты. Давайте разберем наиболее принципиальные моменты.

730% годовых

Рахим Ошакбаев, экономист (из комментария для сюжета на телеканале “Хабар”):

2% в день, это на минуточку 730% годовых. Очевидно, что это грабительские кабальные проценты, поскольку в целом у нас установлена максимальная годовая ставка по кредитам для банков и микрокредитных организаций – 56% годовых.

Ту же точку зрения эксперт активно продвигает в своём аккаунте в Facebook.

Данное завление является манипуляцией.

Да, если умножить 2% на 365 дней, мы получим 730% годовых, но в случае с онлайн-кредитами до зарплаты (тем самым «финтехом») годовая ставка не применима ни математически, ни по закону (см. ниже по тексту: онлайн-кредитные организации пока не регулируются Нацбанком).

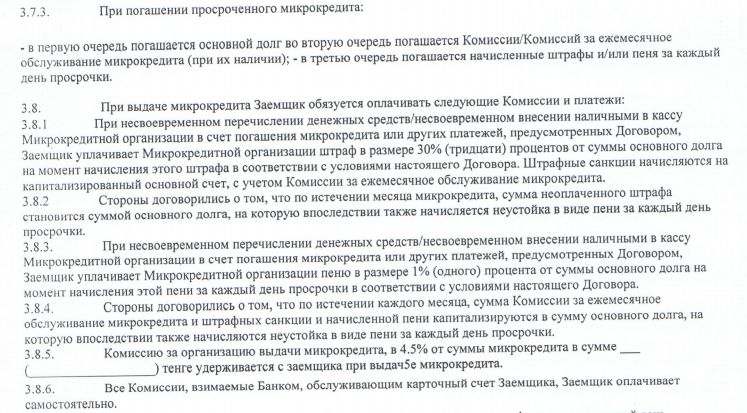

Дело в том, что срок кредитования в онлайн-кредитных организациях от 5 до 31 дня. При этом пунктами 5, 7 и 10 договора об онлайн-кредите регулируются и максимально возможные выплаты и штрафы при нарушении сроков погашения. Это оплата 2,9% за каждый день просрочки, но не более, чем за 90 дней, либо при достижении предельной суммы к взысканию, до максимального уровня согласно отраслевых стандартов онлайн-кредитования. О стандартах см. абзац “Пени, штрафы, неустойки”.

Пени, штрафы, неустойки

В случае с МФО порядок исчисления и размер неустойки (штрафа, пени) за несвоевременное погашение основного долга и уплату вознаграждения определяются договором между заемщиком и МФО. По отраслевому стандарту, Ассоциации Фин Тех, объединяющей онлайн-кредитные организации, «…в случае возникновения просрочки начисление процентов, пени и штрафов составляет не более 3,5 (трех с половиной) тел суммы остатка основного долга. Т.е. ОД*3,5 (ОД+ОД+ОД+0,5 ОД) или ОД+250%. ОД – основной долг».

Таким образом итоговая сумма при всех возможных просрочках, пенях и штрафах будет составлять для онлайн-кредита 350% а не 730%.

Применимость годовой ставки

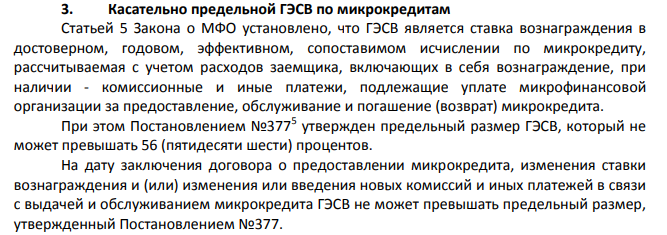

Годовая ставка (ГЭСВ) системно применяется к кредитам МФО. Вот, к примеру, отрывок из информационного сообщения Нацбанка от 12 октября 2017 года “О выявленных нарушениях в 3 квартале 2017 года в действиях микрофинансовых организации по итогам рассмотрения обращений потребителей услуг микрофинансовых организации”:

Как видим ГЭСВ по микрокредитам, выдаваемым МФО, не может превышать 56% годовых. Но к онлайн-кредитным организациям годовая ставка не применима, поскольку такие организации стандартно выдают кредиты не более, чем на месяц. О размере неустойки за просрочку выплаты онлайн-кредита см. выше.

Контекстно из ограничений по закону об МФО можно обозначить лишь Ст.7 П2, Пп 4-1): в целях предотвращения увеличения задолженности заемщика, являющегося физическим лицом, микрофинансовая организация не вправе требовать выплаты вознаграждения, а также неустойки (штрафов, пени), начисленных по истечении ста восьмидесяти последовательных календарных дней просрочки исполнения обязательства по погашению любого из платежей по суммам основного долга и (или) вознаграждения, по микрокредиту, обеспеченному ипотекой недвижимого имущества, являющегося жильем и (или) земельным участком с расположенным на нем жилищем.

Финансовая надзорность и регулирование

Юридически, упомянутая в сюжете «Хабара» компания I-Credit относится к сектору микрофинансовых организаций (МФО). Это значит, что в отличие от деятельности онлайн-кредитных организаций, деятельность МФО подобно банкам второго уровня регулируется Нацбанком РК, при этом МФО входят в соответствующий реестр финансового регулятора. См. Закон о микрофинансовых организациях.

Что касается онлайн кредитования, то как указано на сайте Казахстанской Ассоциации ФинТех, созданной компаниями онлайн-кредитования в 2015 году, правовые рамки в отрасли определяет пока только Гражданский кодекс.

“…В январе 2018 года Ассоциация обратилась к Национальному банку с предложением ввести регулирование рынка в целях его дальнейшей стабилизации и институционализации, то есть рынок нацелен занять долгосрочные позиции в финансовой системе и стать одним из ее регулируемых институтов”.

(Из ответа исполнительного директор Казахстанской Ассоциации ФинТех

Ерлана Смайлова – на запрос сенатора Сергея Ершова о необходимости проверки онлайн-компаний, предоставляющих займы. Опубликовано 26 января 2018 года)

Таким образом, пока что правила развития рынка онлайн-кредитования регулируется соглашениями между участниками ассоциации.

Но! Читателям необходимо знать, что Казахстанская Ассоциация ФинТех объединяет не всех участников рынка онлайн кредитования. Здесь информация о членах ассоциации.

Способ осуществления займа

Онлайн-кредитные организации авторизуют договора с клиентами и выдают займы собственно по интернету, зачастую на карточный счет (либо наличными через свой терминал), производя автоматическую идентификацию и “оценку” заемщика (скоринг) актуальную на момент получения займа.

МФО доступны почти все инструменты выдачи кредита, включая добрый старый нал, они также зачастую производят кредитный скоринг клиента. В линейке продуктов некоторых МФО присутствуют и онлайн-кредитование, и т.н. займы до зарплаты. Видимо, это и стало отправной точкой для манипуляции.

Для того что бы оставить комментарий необходимо авторизоваться.