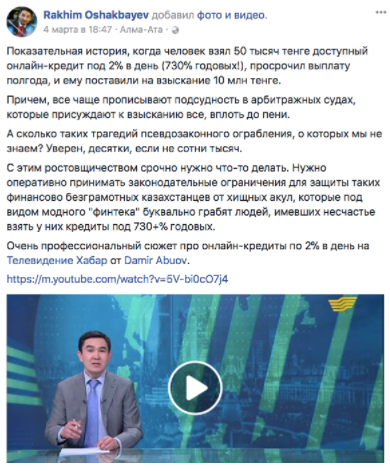

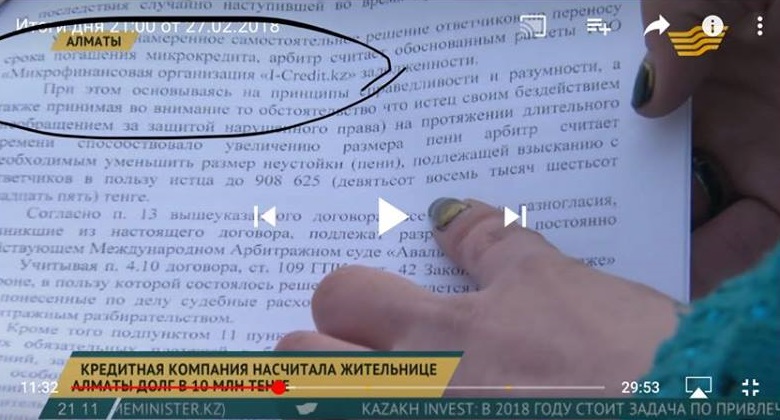

27 ақпан күні «Хабар» телеарнасының қорытынды жаңалықтарында алаяқтардың құрбаны болған қазақстандық Наталья Егер туралы сюжет көрсетілді. Ол 2015 жылы I-Credit микрокредиттік компаниясынан 50 мың теңге көлемінде несие алған. Сюжет кейіпкері келісімшартта көрсетілген мерзімде несиені өтей алмағандықтан, сот кешіктірілген жылдар үшін 900 мың теңгеден аса сомманы төлеуді міндеттеген. Сонымен қатар сюжетте Н.Егер мен I-Credit компаниясы соңында өзара келісімге келіп, кейіпкер 200 мың теңге ғана төлейтіні айтылады. (Келісімшарттың көшірмесі Factcheck.kz редакциясында да бар). Наталья Егер микрокредиттік жүйе (МҚҰ) ғана емес, онлайн-кредиттеу жүйесінен («жалақыға дейін ақша») қарыз алып отырғандардың жалпы бейнесін көз алдымызға әкелді.

Үкім: Манипуляция

Сюжет авторы мен әрі орталық эксперті – Рахым Ошақбаев бір сөздің мағынасына («кредиттік компания») кредит берудің екі түрлі жолын сыйдырып тұр. Бұл көрермендерді шатастыруы мүмкін.

Бірақ МҚҰ мен онлайн-кредиттеу жүйесінің ұқсас жақтары да бар. Сіздерге түсінікті болу үшін тақырыпты тарқата түссек:

730% жылдық үстеме

Рахым Ошақбаев, экономист («Хабар» телеарнасының сюжетінде айтқандарынан):

Күніне 2% дегеніміз жылына 730%-ды құрайды. Бұл ойға қонымсыз пайыздар екені түсінікті. Өйткені біздің елде банктерден алынатын несие мен микрокредиттік ұйымдар үшін жылдық шектік үстемақы мөлшері – 56%.

Осы пікірді ол өзінің Facebook парақшасында да айтып жүр.

Бұл мәлімдеме – манипуляция.

Иә, егер 2%-ды 365 күнге көбейтсек жылдық үстемақы мөлшері 730% шығады. Бірақ жалақыға дейінгі онлайн-кредиттеу жүйесінде жылдық үстемақы математикалық тұрғыдан да, заң тұрғысынан да (тексттің төменгі жағын қараңыз: Ұлттық банк реттегенге дейінгі онлайн-кредиттеу ұйымдары) ойға қонымсыз.

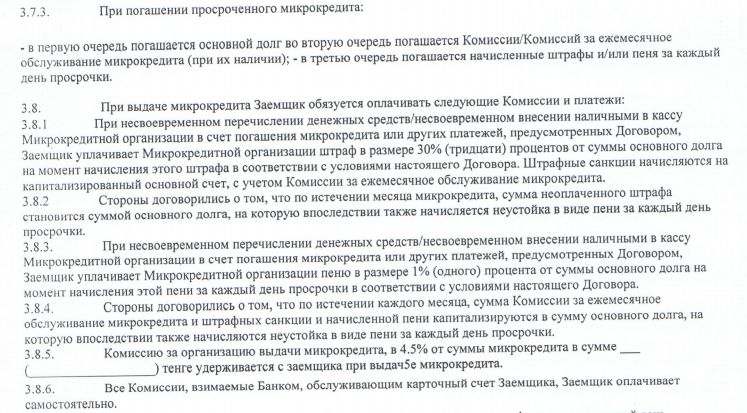

Мәселе мынада, онлайн-кредит беретін ұйымдардың несие беру мерзімі 5-31 күн аралығы. Яғни онлайн-кредит туралы келісімшарттың 5, 7 және 10 тарауларында несиені өтеу мерзімінен кешіктірген жағдайда төленуге тиіс максималды төлем мен айыппұл туралы айтылады. Бұл кешіккен әр күнге 2,9%-ды құрайды, бірақ 90 күннен аспауы керек. Одан асып кеткен жағдайда онлайн-кредиттеу тарауларының стандарттарына сәйкес шешіледі. «Тұрақсыздық айыбы, айыппұл, өсімпұл» ережелері туралы абзацты қараңыз.

Тұрақсыздық айыбы, айыппұл, өсімпұл

Негізгі қарызды уақытында төлемеген жағдайда тұрақсыздық айыбының мөлшері несие алушы мен МҚҰ арасындағы келісімшарт арқылы анықталады. Онлайн-кредиттеу ұйымдарын біріктіріп отырған ФинТех Ассоциациясы стандарттарының біріне сәйкес, «…егер пайыздық үстемақыны төлеу уақытын кешіктірген болса, өсімпұл мен айыппұл мөлшері негізгі қарыздың қалған соммасынан 3,5-тен (үш жарым) аспауы керек. Яғни НҚ*3,5(НҚ+НҚ+НҚ+0,5 НҚ) немесе НҚ+250%. НҚ – негізгі қарыз».

Осылайша онлайн-кредит беруде мүмкін болатын барлық кешіктірулер, айыппұл мен өсімпұлды қоса есептегенде жалпы соммасы 730% емес, 350%-дан аспауы керек.

Жылдық сыйақыны қолдану

Жылдық сыйақы (ЖТСМ-жылдық тиімді сыйақы мөлшерлемесі) МҚҰ-дардың несиелеріне қолданылады. Мәселен, 2017 жылдың 12 қазанындағы Ұлттық банк берген ақпараттан үзінді: «2017 жылдың 3 тоқсанында микроқаржылық ұйым клиенттерінің арыздары бойынша қаралған микроқаржылық ұйымдардың құқықбұзушылықтары туралы».

Көріп отырғанымыздай, МҚҰ беретін микрокредиттің үстемақы мөлшерлемесі жылына 56%-дан аспауы керек. Бірақ онлайн-кредиттік ұйымдарға жылдық үстемақы қолданылмайды, себебі мұндай ұйымдар әдетте несиені бір айдан аспайтын уақытқа береді. Онлайн-кредиттің төлемін кешіктіргені үшін қосылатын тұрақсыздық айыбы туралы жоғарыдан қараңыз.

МҚҰ туралы заңның шектеулерінің ішінде тек 7-бап, 2-тарау, 4-1-бөлігін айтып өтуімізге болады: жеке тұлға болып табылатын қарыз алушының берешегінің ұлғаюын болдырмау мақсатында макроқаржы ұйымы негізгі борыш және (немесе) сыйақы сомалары, тұрғынжай және (немесе) тұрғынжай орналасқан жер учаскесі болып табылатын жылжымайтын мүлік ипотекасымен қамтамасыз етілген микрокредит бойынша кезкелген төлемді өтеу жөніндегі міндеттемені орындаудың мерзімін өткізіп алудың қатарынан күнтізбелік бір жүз сексен екі (182) күні өткеннен кейін сыйақы төлемін, сондай-ақ тұрақсыздық айыбын (айыппұлдарды, өсімпұлдарды) төлеуді талап етуге құқылы емес.

Қаржылық қадағалау мен реттеу

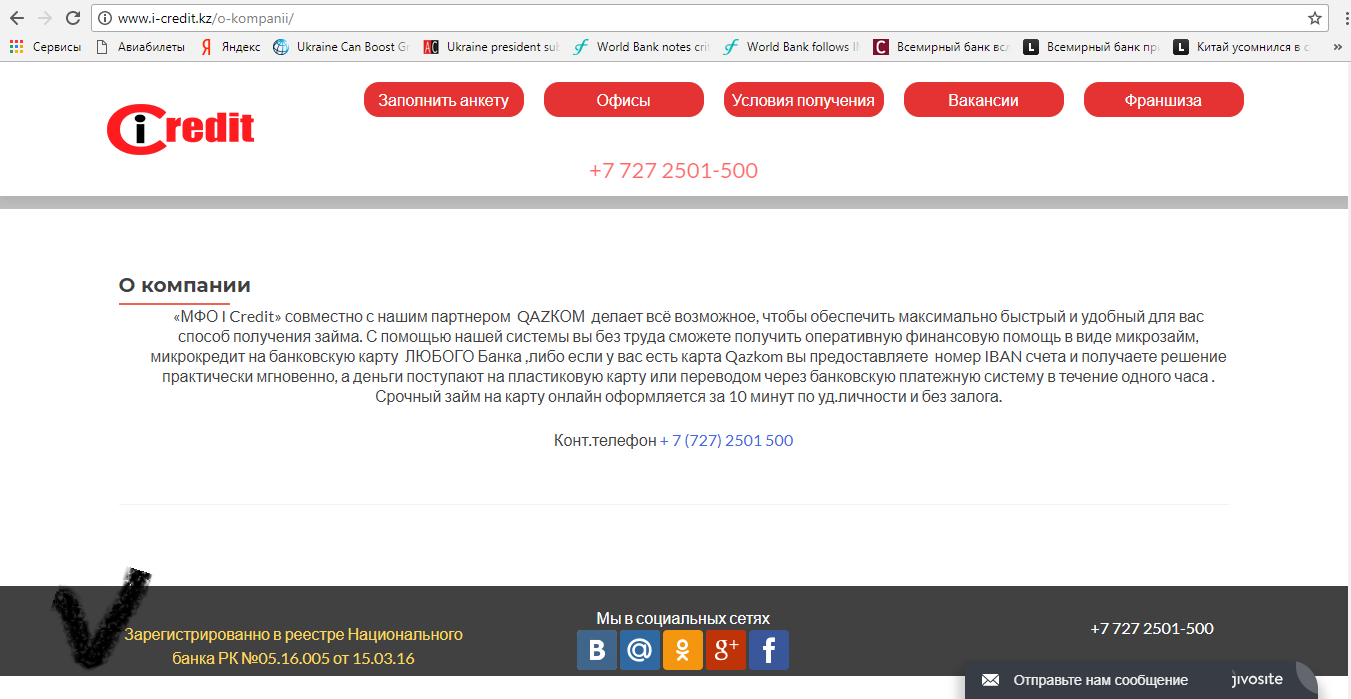

«Хабар» сюжетінде аты аталған I-Credit компаниясы заңды тұрғыда микроқаржылық ұйымға (МҚҰ) жатады. Бұл дегеніміз, онлайн-кредиттік ұйымдарға қарағанда МҚҰ-дың әрекеті ҚР Ұлттық банкінің қадағалуында болады. Микроқаржылық ұйымдар туралы Заңды қараңыз.

2015 жылы онлайн-кредит берушілер құрған Қазақстанның ФинТех Ассоциациясының сайтында көрсетілгендей, олардың құқықтық ережелерін әзірге тек Азаматтық кодекс анықтайды.

…2018 жылдың қаңтар айында Ассоциация Ұлттық банкке оны ары қарай тұрақтандыру және институционализациялау мақсатында нарықта жүйелеу жұмыстарын жүргізу туралы ұсыныс айтты. Яғни олар қаржылық жүйеде ұзақ уақытқа тұрақтап, банк қарауындағы институттардың біріне айналуды көздейді.*

*(Сенатор Сергей Ершовтың қарыз беретін онлайн-компанияларды тексеру керектігі туралы қойған сұрағына қазақстандық ФинТех ассоциациясының атқарушы директоры Ерлан Смайловтың берген жауабынан. 2018 жылдың 26 ақпанында жарық көрді).

Осылайша онлайн-кредиттеу жүйесінің даму ережелері әзірге Ассоциация қатысушылары арасындағы өзара келісіммен реттеліп отырады.

Бірақ! Оқырмандар қазақстандық ФинТех Ассоциациясы онлайн-кредиттеу жүйесінің барлық қатысушыларын біріктірмейтінін білуі керек. Бұл жердегі ақпарат Ассоциация мүшелеріне ғана қатысты.

Қарыз алу тәсілдері

Онлайн-кредиттік ұйымдар клиенттермен келісімшартқа отырып, оларға қарыз ақшаны интернет арқылы жібереді. Көп жағдайда карталық есепшотына (немесе өздерінің терминалы арқылы) жіберіп, автоматты сәйкестендіру (идентификация) мен қарыз алушы туралы ақпарат (скоринг) алады.

МҚҰ несиені кез келген жолмен береді. Оның ішінде ақшаны қолма-қол да алуға болады, сонымен қатар олар көп жағдайда клиенттің кредиттік скорингін жүргізеді. Кейбір МҚҰ ұсынатын қызметтер тізімінде онлайн-кредиттеу жүйесі де, жалақыға дейінгі ақша беру де бар. Осы жағдай манипуляцияның негізі болып кеткен тәрізді.

Пікір қалдыру үшін өз аккауныңызға кіріңіз.